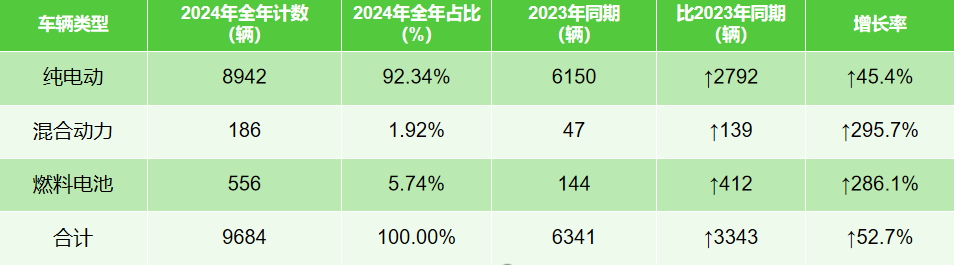

Firma Yiwei Motors zebrała i przeanalizowała dane dotyczące sprzedaży nowych pojazdów sanitarnych zasilanych energią elektryczną w 2024 roku. W porównaniu z analogicznym okresem 2023 roku sprzedaż nowych pojazdów sanitarnych zasilanych energią elektryczną wzrosła o 3343 sztuki, co stanowi wzrost o 52,7%. Wśród nich, sprzedaż pojazdów sanitarnych zasilanych wyłącznie energią elektryczną wzrosła o 2792 sztuki, co stanowi wzrost o 45,4%, a sprzedaż pojazdów sanitarnych zasilanych ogniwami paliwowymi wzrosła o 412 sztuk, co stanowi imponujący wzrost o 286,1%. Modele zasilane wyłącznie energią elektryczną stanowiły 92,34% całkowitej rocznej sprzedaży.

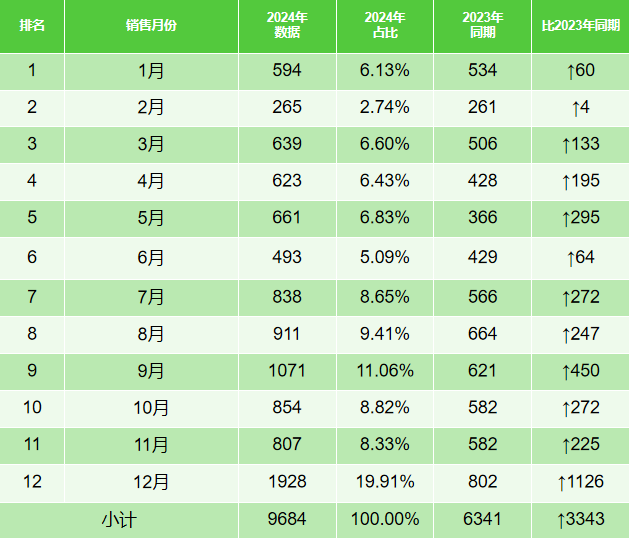

W całym 2024 roku sprzedaż nowych pojazdów sanitarnych zasilanych energią elektryczną odnotowała wzrost w drugiej połowie roku, a czwarty kwartał okazał się najlepszym okresem, ze sprzedażą 3589 sztuk, co stanowiło 37% całkowitej rocznej sprzedaży. Grudzień był miesiącem szczytowym, z liczbą 1928 sprzedanych sztuk, co stanowiło 19,91% całkowitej sprzedaży.

Korzystając z platformy Deepseek (wiodącego krajowego modelu sztucznej inteligencji, okrzykniętego „dumą Chin” i robiącego furorę w globalnej społeczności AI), Yiwei Motors przeanalizowało trendy rynkowe w 2025 roku dla nowych pojazdów sanitarnych zasilanych energią elektryczną w Chinach, w oparciu o dane sprzedażowe z 2024 roku. Analiza ujawnia następujące kluczowe wnioski:

1. Stopniowy wzrost rynku

W ramach polityki „Dual Carbon”, rozszerzenie miast pilotażowych w zakresie kompleksowej elektryfikacji pojazdów sektora publicznego (po sukcesie pierwszej partii uruchomionej w 2023 roku) oraz rygorystyczne wymogi „Planu działań na rzecz ciągłej poprawy jakości powietrza” znacząco zwiększyły zamówienia publiczne samorządów. W 2024 roku pięć największych prowincji/gmin (Hebei, Guangdong, Syczuan, Pekin i Hunan) odpowiadało za prawie 60% całkowitej sprzedaży, co odzwierciedla silny efekt demonstracyjny w regionach o silnej gospodarce. Oczekuje się, że w 2025 roku miasta drugiego i trzeciego rzędu, a także regiony północne borykające się z większą presją w zakresie zarządzania środowiskiem, przyspieszą wdrażanie tych rozwiązań, zwiększając penetrację rynku do ponad 15%.

2. Możliwości na rynku pojazdów sanitarnych zasilanych ogniwami paliwowymi wodorowymi

Choć modele czysto elektryczne, wspierane przez dojrzały łańcuch przemysłowy (92,34% udziału w rynku), pozostają dominującym rozwiązaniem, 286,1% wzrost liczby modeli z ogniwami paliwowymi wskazuje na pojawiające się możliwości. W 2024 roku sektor energii wodorowej odnotował gwałtowny wzrost liczby polityk wspierających (liczba miejskich klastrów demonstracyjnych pojazdów z ogniwami paliwowymi wzrosła do pięciu) oraz spadek kosztów systemów (średnie ceny systemów z ogniwami paliwowymi spadły). Biorąc pod uwagę stałe trasy i scentralizowane tankowanie w miejskich systemach sanitarnych, sektor ten ma szansę stać się najlepszym poligonem doświadczalnym dla komercjalizacji energii wodorowej. Oczekuje się, że do 2025 roku modele z ogniwami paliwowymi zdobędą ponad 8% udziału w rynku.

3. Ekspansja rynku

Pięć największych prowincji odpowiadało za prawie 60% sprzedaży w 2024 roku, co podkreśla znaczący efekt demonstracyjny w kluczowych regionach. Bazując na sukcesie tych regionów i stałym wsparciu politycznym, rynek w 2025 roku będzie ewoluował na dwa sposoby: po pierwsze, miasta trzeciego i czwartego rzędu będą aktywizować popyt poprzez politykę opartą na zachętach, a po drugie, regiony takie jak Syczuan-Chongqing i północno-zachodnie Chiny wykorzystają swoją przewagę w zakresie zielonej energii do rozwoju systemów sanitarnych zasilanych wodorem. Oczekuje się, że koncentracja sprzedaży w pięciu największych prowincjach spadnie do około 50%, podczas gdy popyt w wiodących miastach przesunie się w kierunku modeli z wyższej półki (np. pojazdów inteligentnych, z dostępem do informacji i o dużej ładowności), tworząc zróżnicowany krajobraz rynkowy.

4. Optymalizacja strukturalna

37% udział w sprzedaży w czwartym kwartale odzwierciedla model „集中交付” (skoncentrowanych dostaw) na koniec roku, wskazując na cykliczny charakter zamówień publicznych. Wraz ze wzrostem wrażliwości na koszty operacyjne, w 2025 roku rynek będzie kładł większy nacisk na ekonomikę cyklu życia i kompleksowe rozwiązania scenariuszowe. Wiodące firmy zaczną oferować pakiety usług o wartości dodanej, takich jak ładowanie, przechowywanie akumulatorów i leasing pojazdów sanitarnych. Jednak wahania cen akumulatorów (ceny węglanu litu spadły o 70% w porównaniu z cenami szczytowymi) mogą wywołać restrukturyzację łańcucha przemysłowego, dając firmom zintegrowanym pionowo przewagę konkurencyjną w zakresie odporności na ryzyko.

Wniosek

Niezależnie od tego, czy poprzez bezpośrednie porównanie danych sprzedażowych z lat 2024 i 2023, czy też poprzez wykorzystanie nowatorskiej analizy opartej na sztucznej inteligencji firmy Deepseek, jasne jest, że rynek nowych pojazdów do oczyszczania ścieków będzie nadal rósł, pomimo przejściowych wyzwań związanych z lukami fiskalnymi i infrastrukturalnymi. Wraz z przejściem rynku od wzrostu opartego na polityce do wzrostu opartego na rynku, głównymi tematami będą „przyspieszona iteracja technologiczna, innowacyjne modele biznesowe i regionalna penetracja rynku”.

Czas publikacji: 14 lutego 2025 r.