Ministerstwo Finansów, Państwowa Administracja Podatkowa oraz Ministerstwo Przemysłu i Technologii Informacyjnych wydały „Obwieszczenie Ministerstwa Finansów, Państwowej Administracji Podatkowej oraz Ministerstwa Przemysłu i Technologii Informacyjnych w sprawie polityki dotyczącej zwolnienia z podatku od zakupu pojazdów dla pojazdów specjalnych niebędących pojazdami transportowymi ze stałymi instalacjami” (nr 35 z 2020 r.) oraz „Obwieszczenie Państwowej Administracji Podatkowej oraz Ministerstwa Przemysłu i Technologii Informacyjnych w sprawie zarządzania zwolnieniem z podatku od zakupu pojazdów dla pojazdów specjalnych niebędących pojazdami transportowymi ze stałymi instalacjami” (nr 20 z 2020 r.), co jeszcze bardziej optymalizuje mechanizm zarządzania preferencyjnymi politykami dotyczącymi podatku od zakupu pojazdów specjalnych.

Wygoda i preferencyjne zasady dla klientów kupujących nowe pojazdy do oczyszczania energii:

01 Prostsze przetwarzanie

Proces zwolnień podatkowych został zmieniony z audytu organów podatkowych na powierzanie weryfikacji profesjonalnym instytucjom. Zamiast polegać na „Katalogu zwolnień podatkowych” do celów porównawczych, ulgi podatkowe są teraz automatycznie przyznawane na podstawie „Katalogu pojazdów specjalnych nietransportowych ze stałymi instalacjami zwolnionych z podatku od zakupu pojazdów” (zwanego dalej „Katalogiem”).

„Katalog” zawiera „Listę nazw pojazdów do uwzględnienia w Katalogu pojazdów specjalnych niebędących środkami transportu, zwolnionych z podatku od zakupu pojazdów” (zwaną dalej „Listą”). W przypadku pojazdów specjalistycznych wymienionych w „Listę” wnioskodawcy nie muszą już składać oddzielnego wniosku o włączenie do „Katalogu”, lecz mogą bezpośrednio wskazać status zwolnienia z podatku podczas przesyłania elektronicznych informacji o pojeździe.

Uwaga: Nazwy pojazdów na „Liście” można rozszerzyć o nazwy odpowiadające nowym pojazdom energetycznym, takie jak „w pełni elektryczny wielofunkcyjny pojazd do tłumienia pyłu”. Pierwsza kolumna (壹) w poniższej tabeli przedstawia modele nowych pojazdów energetycznych wykorzystywanych w produkcji samochodów.

Pojazdy specjalnego przeznaczenia nieprzeznaczone do transportu, z instalacjami stałymi, które nie są wymienione na „Liście”, takie jak samochody czyszczące i pojazdy zraszające, muszą przejść przez okno deklaracji zwolnienia z podatku od zakupu pojazdów specjalnych w systemie Ministerstwa Przemysłu i Technologii Informacyjnych w celu złożenia raportu o podatku od zakupu.

02 Obniżanie kosztów zakupu samochodu

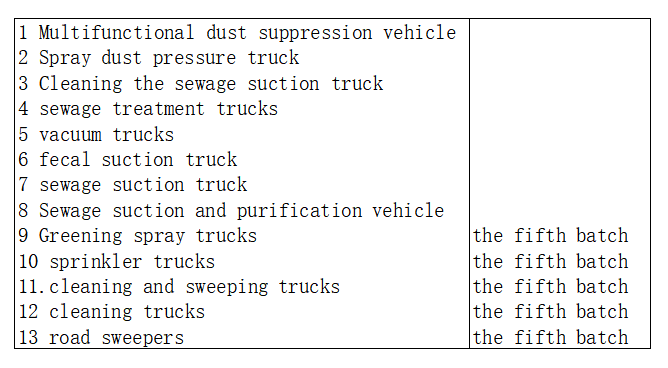

„Lista” obejmuje różnorodne pojazdy specjalistyczne produkowane przez przemysł motoryzacyjny, takie jak wielofunkcyjne pojazdy do tłumienia pyłu, pojazdy do tłumienia pyłu zraszającego, pojazdy czyszcząco-odsysające, pojazdy do oczyszczania ścieków, pojazdy próżniowo-odsysające, pojazdy do odsysania odpadów, pojazdy do odsysania fekaliów, pojazdy do oczyszczania odpadów, pojazdy zraszające, pojazdy myjąco-zamiatające, pojazdy czyszczące, zamiatarki drogowe oraz pojazdy do opryskiwania zielenią. Zgodnie z przepisami, w przypadku pojazdów specjalistycznych wymienionych w „Liście”, po jej opublikowaniu, wnioskodawcy nie muszą już wielokrotnie ubiegać się o wpisanie do „Katalogu”, lecz mogą bezpośrednio wskazać status zwolnienia z podatku podczas przesyłania elektronicznych informacji o pojeździe.

Podatnicy mogą ubiegać się o zwolnienie z podatku do właściwych organów podatkowych na podstawie elektronicznych informacji o pojeździe, w tym wskaźnika zwolnienia z podatku, oraz stosownych dokumentów.

Kwota podatku od zakupu pojazdu do zapłaty jest obliczana według wzoru: (cena na fakturze po rejestracji) Cena ÷ 1,13 × 10%. Po zwolnieniu z podatku klienci mogą obniżyć koszty zakupu pojazdów i odciążyć przedsiębiorstwa, stosując odpowiednie zasady.

Jak postępować ze zwolnieniem z podatku dla pojazdów specjalistycznych, które zostały już sprzedane przed publikacją „Katalogu”? Wnioskodawcy mogą wskazać status zwolnienia z podatku w elektronicznych informacjach o sprzedanych pojazdach po dodaniu ich modeli do „Katalogu”, a następnie ponownie przesłać te informacje. Podatnicy mogą ubiegać się o zwolnienie z podatku do właściwych organów podatkowych na podstawie wskaźnika zwolnienia z podatku i innych dokumentów wymaganych do rozliczenia podatku od zakupu pojazdu.

Co powinni zrobić podatnicy, jeśli pojazdy specjalistyczne zostały już obciążone podatkiem od zakupu pojazdu i zostały następnie ujęte w „Katalogu”? Wnioskodawcy mogą wskazać status zwolnienia z podatku w elektronicznych informacjach o sprzedanych pojazdach po uwzględnieniu ich modeli w „Katalogu”, a następnie ponownie przesłać te informacje. Podatnicy mogą ubiegać się o zwrot podatku do właściwych organów podatkowych na podstawie wskaźnika zwolnienia z podatku i innych dokumentów wymaganych do złożenia deklaracji podatkowej od zakupu pojazdu, a organy podatkowe zwrócą podatnikom już zapłacony podatek zgodnie z prawem.

Chengdu Yiwei New Energy Automobile Co., Ltd to przedsiębiorstwo high-tech skupiające się narozwój podwozia elektrycznego,jednostka sterująca pojazdu,silnik elektryczny, sterownik silnika, akumulator i inteligentna technologia informacyjna sieci EV.

Skontaktuj się z nami:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

Czas publikacji: 29-02-2024